2024년 출산가구 특례 대출에 관한 최신 소식이 왔어요. 23년 12월 27일 수요일 드디어 말 많은 2024년에 시행되는 출산가구를 대상으로하는 특례 대출의 가닥이 나오고 있네요. 출산가구를 위한 신생아 특례 대출은 2년 내 출산한 무주택 가구에게 일정 요건을 갖추면 최저 1.6%금리도 최대 5억원까지 대출을 해준다는 정부지원 특례 대출입니다.

아래는 신생아 특례 구입 및 전세 대출에 대한 보도자료 원본입니다. 역시 정부에서 하는 일이라 그런지 어렵게 적어놓았네요.

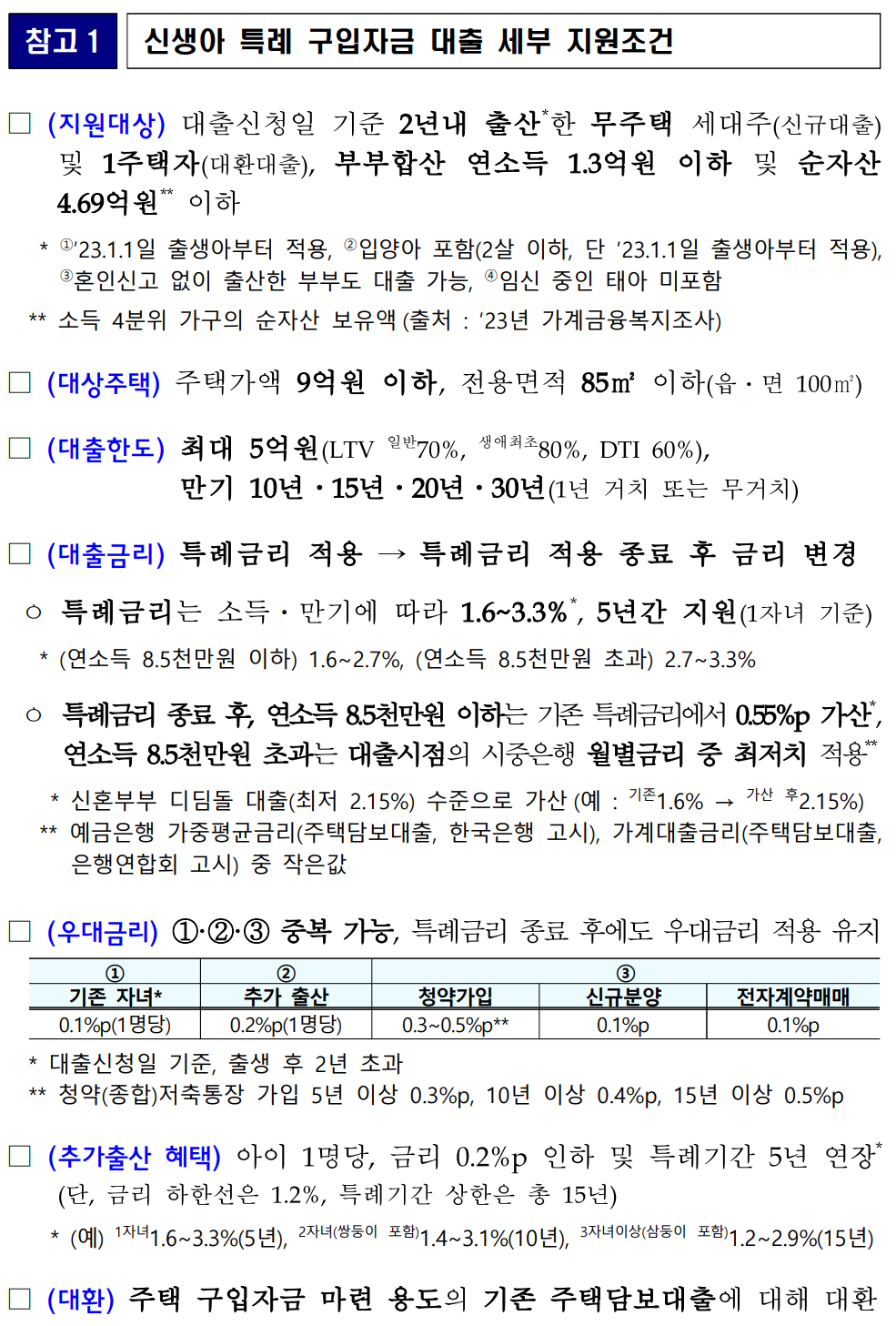

일단 원본부터 보시고.

몽말인지 1도 모르겠쥬?

대출은 언제부터? 누구에게?

쉽게 말해 24년 1월 29일부터 접수를 받는데 적용 대상 가정은 23년 출생아를 둔 '무주택 가구'를 대상으로 지원한다는 예기네요. 전세는 신규 지원만 지원하고, 주택 구입자금 마련 용도의 기존 주택담보대출에 대해 23년 출생한 가구라면 혜택을 받을 수 있도록 대환 대출을 지원한다고 합니다.

대출은 어디서?

출산가구 신생아 특례 구입 ·전세자금 대출은 인터넷과 우리ㆍ국민ㆍ농협ㆍ신한ㆍ하나은행 등 5개의 은행에서 신청을 받는다고 합니다.

대출 한도는?

최대 5억원이지만, LTV 70% (생애최초 대상자의 경우 80%), DTI 60%를 적용받습니다.

모든 대출에는 LTV랑 DTI라는 요건이 존재하죠. 무분별한 대출로 나라에서 원금을 회수할수 있는지 평가하는 최소한의 장치이거든요.

5억짜리 집이라고해서 5억을 전부 대출받을수 있는것은 아니기에 본인의 대출한도를 잘 알고 계산을 하시기 바래요.

대출한도 LTV DTI 계산기

대출한도를 계산할 때 필요한 LTV(담보인정비율)와 DTI(총부채상환비율)의 계산방법을 알아보고 계산기로 본인의 대출한도를 알아보겠습니다. [목차 여기] LTV 란 LTV란 Loan To Value ratio의 약자로 담

hurryk.com

대출 조건은?

① 일단 무주택자가 대상입니다.

② 23.1.1일 이후 출생한 아이를 가진 가구로, 23.1.1일 이후 출생한 아이일 경우 입양아도 가능합니다.

③ 심지어 혼인신고 없이 출산한 부부도 23.1.1일 이후 출생한 아이일 경우 대출 가능.

23.1.1일 이후 출생한 아이가 있는 가정이라면 모든 경우에 가능하나 임신 중인 태아는 자격 미포함됩니다. 무조건 출산한 아이만 가능하다는 얘기이지요.

④ 구매할 집의 금액과 규모가 주택가액 9억원 이하, 전용면적 85㎡ 이하 약 24평일 경우. 사는곳이 읍ㆍ면일 경우 100㎡ 약 30평이하 일 경우.

대출 금리는?

1자녀 가구 기준 부부합산 연소득 8.5천만원 이하인 가정은 1.6~2.7%, 부부합산 연소득 8.5천만원 초과하는 가정은 2.7~3.3% 의 금리를 적용받습니다.

출산가구 신생아 특례대출은 기존 주택도시기금의 신혼부부전용 구입자금의 상위 버전이라고 생각하시면 편한데요.

여기서 보시면 소득 수준에 따라 4단계로 나뉘어져 있습니다.

2천만원 이하와 초과 사이가 0.35%, 4천만원 이하와 초과 사이가 0.25%, 7천만원 이하와 초과 사이가 0.25%로 최저와 최대 사이가 0.85%차이를 보이는데요.

총 1.1%의 출산가구 신생아 특례 대출 또한 부부합산 연소득 8.5천만원 이하인 가정은 신혼부부전용 구입자금의 사례처럼 4분위의 연소득 가정으로 나뉘어져 대출금리가 확정 될것입니다.

많이들 걱정하던 특례금리기간인 5년이 종료 후 연이자가 기존 일반 대출처럼 엄청나게 올라가는건 아니에요.

연소득 8.5천만원 이하는 기존 특례금리에서 0.55%, 예시로 기존1.6% → 가산 후2.15%.

연소득 8.5천만원 초과는 대출시점의 시중은행 월별금리 중 최저치 적용하여 나름의 특례는 남아있게 된다고 합니다.

어찌되었든 일반 대출보다는 특례 금리를 받기는 한다는 거죠. 참 다행입니다.

우대금리?

우대금리가 정말 어렵게 써져있어서 이해하는데 어려웠는데요.

특례금리 종료 후에도 우대금리 적용 유지 ①·②·③ 중복 가능,

① 기존 자녀* 0.1%p(1명당) 대출신청일 기준, 출생 후 2년 초과

② 추가 출산 0.2%p(1명당) 아이 1명당, 금리 0.2%p 인하 및 특례기간 5년 연장*(단, 금리 하한선은 1.2%, 특례기간 상한은 총 15년)

* (예) 1자녀1.6~3.3%(5년), 2자녀(쌍둥이 포함)1.4~3.1%(10년), 3자녀이상(삼둥이 포함)1.2~2.9%(15년)

③ 청약가입 0.3~0.5%p** 청약(종합)저축통장 가입 5년 이상 0.3%p, 10년 이상 0.4%p, 15년 이상 0.5%p, 신규분양 0.1%p, 전자계약매매 0.1%p

이게 무슨 말이냐면, 특례금리를 최대한 저렴한 이자로 받기 위해선 필수 사항과 특수 상황이 있는데, 특수 상황은 특례대출을 받기 전에 이미 기존 자녀가 있거나, 대출 기간 중 추가로 자녀를 출산하였을 때 받을 수 있는 금리 인하 상황이 있고,

필수 사항은 부동산 실명거래를 위한 전자계약매매를 하라는 것과 청약통장에 가입하라는 얘기입니다.

정부에서 부동산 거래를 파악하기위해 부동산거래 실명화를 내세우고 있어서 할인 혜택을 주는 것까지는 이해가 가는데, 주택 매매 구입자금인데 왜 신규주택 분양을 받기 위한 청약통장을 유지하고 있어야 하는건지는 이해가 조금 어렵네요.

아시는 분은 아실텐데 모든 은행 대출은 금리 인하 조건에 해당 은행에 청약통장을 보유할 경우가 들어있는데 아마도 이건 정부와 은행간의 이해 타협점에 의한 결과가 아닌가 싶습니다.

혹시 이 상황 설명해주실수 있는 분은 댓글로 달아주세요.

대출금액 한도는?

LTV 70% (생애최초 대상자의 경우 80%), DTI 60%를 적용받는 최대 5억원 이내로 만기 10년ㆍ15년ㆍ20년ㆍ30년 총 4가지 중에서 1년 거치 또는 무거치로 대출이 되는데, 만기 기간과 상관없이 5년간만 특례대출 금리가 적용이 됩니다.

5년의 대출 특례 기간중 새로운 아이가 또 태어난다면 기존 금리에 추가로 1명당 0.2%의 금리를 더 인하해주고 특례금리 대출기간 또한 5년을 연장해준다고 합니다.

부부합산 연소득 1.3억원 이하 및 4.69억원 이하의 순자산 보유액 요건 등을 갖추면 최저 1.6% 금리로 최대 5억원까지 주택 구입자금 대출을 지원받을 수 있다고 합니다만 모두가 1.6%의 금리를 받을 수 있는건 아닙니다.

최대 5억원 주택 구입자금을 받을 수 있다는데 모든 대출에는 LTV랑 DTI라는 요건이 존재하죠.

5억짜리 집이라고해서 5억을 전부 대출받을수 있는것은 아니기에 본인의 대출한도를 잘 알고 계산을 하시기 바래요.

대출한도 LTV DTI 계산기

대출한도를 계산할 때 필요한 LTV(담보인정비율)와 DTI(총부채상환비율)의 계산방법을 알아보고 계산기로 본인의 대출한도를 알아보겠습니다. [목차 여기] LTV 란 LTV란 Loan To Value ratio의 약자로 담

hurryk.com